大手銀行の住宅ローン変動金利上昇で返済計画の見直しが急務

公開日: 更新日:

「ところが日本銀行のマイナス金利からの脱却の話が出始めた1年前から変動型から固定型に借り換える利用者が出始めました。住宅ローンの金利タイプの選択は、日銀の金利上昇ムードで潮目が変わってきています」

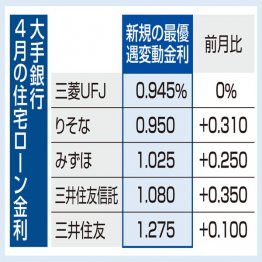

昨年12月の日本銀行の利上げを受けみずほ銀行、三井住友信託銀行、りそな銀行は4月から変動型の基準金利を0.25%引き上げ、年3.125%としたが、三菱UFJ銀行、三井住友銀行はすでに3月に同水準で引き上げを行っている。

先の住宅金融支援機構の金利見通しの調査では、「今後1年間に住宅ローン金利が現在より上昇する」と答えた利用者は73.7%で前回(65.7%)より8ポイント増加。そして、金利上昇で返済額が3万円増加した場合の対応は、「繰り上げ返済または借り換え」が前回の41.7%から44.1%まで増え、「見当がつかない、分からない」と不安を持つ利用者は27.2%もいるのだ。

住宅価格は首都圏新築マンションの平均価格が1億1025万円と高止まりが続いている(前週既報)。住宅価格上昇で借入額が拡大すれば、同じ金利上昇でも返済額の増加幅はさらに大きくなる。金利上昇は住宅ローンの返済額に直接影響し、とくに変動型タイプでは政策金利の引き上げは時間差を伴い利用者の金利負担に反映される。そして、問題なのは住宅取得期が教育費などの増加時期とも重なり家計の負担をより圧迫することだ。

今後の金利上昇に備え、返済額が増えても家計が耐えられるよう早めに住宅ローンを含めた返済計画の見直しが必要な時期にある。

(ジャーナリスト・木野活明)