「議決権種類株式」導入で株高に? 市場のテコ入れに動いた経産省の思惑

公開日: 更新日:

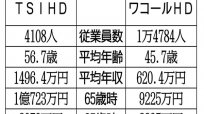

新興企業を大きく育てようと、経産省がテコ入れに動き始めた。今月、東証の会議で「議決権種類株式」の導入が必要だと問題提起したのだ。

あまり聞き慣れないだろうが、「議決権種類株式」とは、議決権について有利な設定がされている種類株式のこと。簡単にいえば、株主総会で行使できる1…

![]() この記事は有料会員限定です。

この記事は有料会員限定です。

日刊ゲンダイDIGITALに有料会員登録すると続きをお読みいただけます。

(残り788文字/全文929文字)

【ログインしていただくと記事中の広告が非表示になります】

今なら!メルマガ会員(無料)に登録すると有料会員限定記事が3本お読みいただけます。