韓国大手銀行が日本で脱法的な太陽光投資(下)その巧妙な儲けの手口とは

公開日: 更新日:

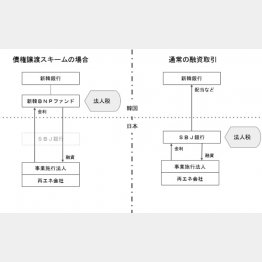

韓国大手銀行・新韓銀行グループのファンドが、脱法的な手法で日本の太陽光発電事業に投融資し、ぼろ儲けしている。問題のスキームの最初の投資案件が、茨城・日立十王でのメガソーラーだ。

2015年ごろ、新韓銀行グループの「新韓BNPパリバ」が、韓国機関投資家の資金を集め、日本の…

![]() この記事は有料会員限定です。

この記事は有料会員限定です。

日刊ゲンダイDIGITALに有料会員登録すると続きをお読みいただけます。

(残り1,628文字/全文1,769文字)

【ログインしていただくと記事中の広告が非表示になります】

今なら!メルマガ会員(無料)に登録すると有料会員限定記事が3本お読みいただけます。